Viet Nam, Ho Chi Minh市, Hiep Phuoc乡 ,Hiep Phuoc工業団地 ,1号路, B区

法人税法の施行の詳細とガイドラインとなる2013年12月26日付政府政令第218/2013/ND-CP号、税法の一部条項の改正および補足に関する法律のガイドラインとなる政令第12/2015/ND-CP号、および税法の一部条項の改正および補足に関する政令の一部条項の改正および補足に関する政令(2014年1月1日発効)に規定されています

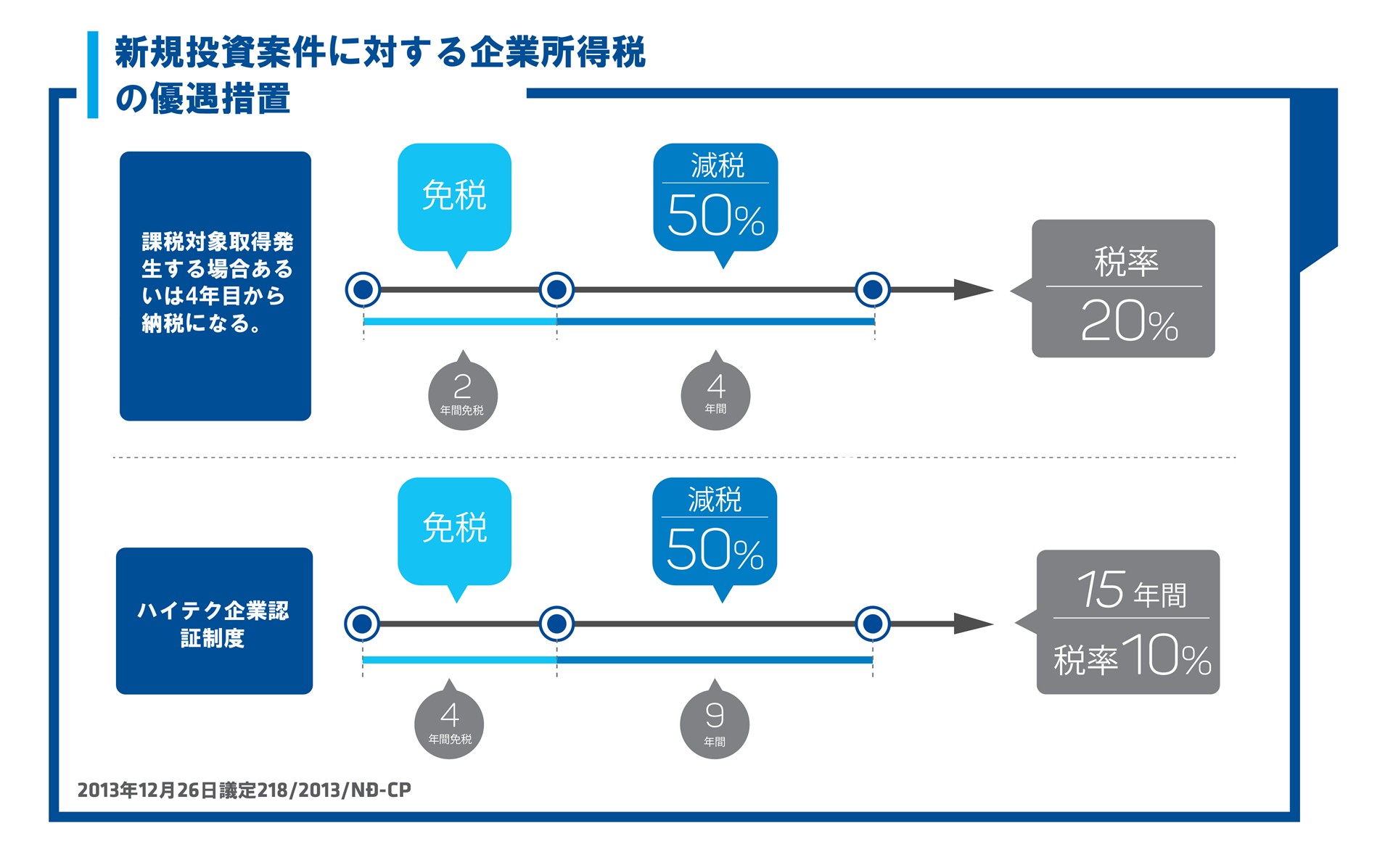

1) 15年間10%の優遇税率。以下の場合、4年間免税、その後9年間50%減税:

- E以下の分野における新規投資プロジェクトの実施による企業収入:科学研究および技術開発、ハイテクノロジー法の規定に従って投資および開発の優先ハイテクノロジーリストにあるハイテクノロジーの応用; ハイテクの育成、ハイテク企業の育成、ハイテク法の規定に従って開発が優先されるハイテクのリストにあるハイテクの開発へのベンチャー投資; 建設投資 - ハイテクインキュベーターおよびハイテク企業インキュベーターの運営、水処理場、発電所、給排水システム、橋梁、道路、鉄道、空港、海港、河川港、空港、鉄道駅、および首相が決定するその他の特に重要なインフラ工事の開発への投資、ソフトウェア製品の製造 (ソフトウェア製品カテゴリーのソフトウェア製品を生産し、法律で定められたソフトウェア製品生産プロセスを満たす投資プロジェクト); 複合材料、軽量建築材料、希少材料の製造、再生可能エネルギー、クリーンエネルギー、廃棄物破壊によるエネルギーの製造、バイオテクノロジーの開発.

- 環境保護分野における新規投資プロジェクトの実施による企業収入(環境汚染処理装置、環境監視・分析装置の製造を含む); 汚染処理および環境保護、廃水、排気ガス、固形廃棄物の収集および処理、廃棄物のリサイクルおよび再利用;

- 製造業における投資プロジェクトの実施による企業所得(特別消費税の対象となる物品の生産プロジェクトおよび鉱物資源開発プロジェクトを除く。投資資本の最低規模は12兆ドン(12000億)である), ハイテクノロジー法、科学技術法の規定に従って評価される必要がある技術を使用し、投資法の規定に従って投資許可の日から登録投資資本の総額の支出が5年を超えてはならない.

- ハイテク法に規定されるハイテク企業(ハイテク企業証明書の交付を受けた年から優遇税率が適用されます).

- 製造業における新規投資事業(特別消費税の課税対象となる物品の生産事業、鉱物資源開発事業を除く)の実施により生じる企業所得であって、以下のいずれかの基準を満たすもの:

+ このプロジェクトは、最低投資資本規模が6兆ドンであり、投資法の規定に従って最初の投資許可の時点から3年以内に支出が行われ、収益開始年から3年以内に年間最低10兆ドンの総収益がある.

+ このプロジェクトの最低投資資本は6兆ドンであり、投資法の規定に従って最初の投資許可の時点から3年以内に支出が行われ、収益発生年から3年以内に3,000人以上の従業員が常時雇用される. 常時雇用する従業員の数は、労働法の規定に従って決定されます.

- 開発優先支援工業製品リストに掲載され、以下のいずれかの基準を満たす製品を生産するための新規投資プロジェクトの実施による企業収入:

+ ハイテクノロジー法の規定に従ったハイテクノロジーを支える工業製品;

+ 以下の産業における製品の生産をサポートする工業製品: 繊維 - 衣料品、皮革 - 履物、電子機器 - 情報技術、自動車製造および組立、機械工学。2015 年 1 月 1 日時点で国内生産が不可能であるか、生産可能であっても欧州連合 (EU) の技術基準または同等の基準を満たす必要があります.

- 教育訓練、職業訓練、医療、文化、スポーツ、環境の分野における社会化活動による企業の収入(首相が定める社会化を実施する企業の種類、規模基準、標準のリスト);

- 住宅法第53条に規定された対象に対する社会住宅の販売、賃貸、分割払い事業の投資プロジェクトの実施による企業所得.

2) 法人税率は2014年1月1日から22%、2016年1月1日から20%となる.

2年間の免税、その後4年間の納税額の50%減額. 税制優遇措置の対象となる新規投資プロジェクトから生じた課税所得の初年度から、免税・減税期間が継続して計算されます。新規投資プロジェクトから生じた収益の初年度から最初の3年間に課税所得がない場合、免税・減税期間は4年目から計算されます.

この免税・減税優遇措置は、ホーチミン市郊外の工業団地における投資プロジェクトから新たに設立される企業に適用されます。対象となるのは、以下の企業です: DONG NAM 工業団地, HO CHI MINH 自動車機械公園, AN HA, LE MINH XUAN, LE MINH XUAN 2, LE MINH XUAN 3; HIEP PHUOC GĐ1, 2; TAY BAC CU CHI, TAN PHU TRUNG, BAU DUONG, PHUOC HIEP, XUAN THOI THUONG, VINH LOC 3, PHONG PHU (第1項に規定する場合を除く).

(輸出税及び輸入税に関する法律のいくつかの条項の実施の詳細規則に関する2010年8月13日付政府法令87/2010/ND-CP第12条の規定による)

以下の場合の輸出入品は輸出税及び輸入税が免除されます:

- 見本市、展示会、製品発表会などに参加するために一時的に輸入、再輸出、または一時的に輸出、再輸入された商品、一定期間内に業務に使用するために一時的に輸入、再輸出、または一時的に輸出、再輸入された機械、設備、専門工具. 見本市、展示会、製品紹介期間が終了した後、または法律の規定に従って作業が完了した後、一時輸出された商品はベトナムに再輸入する必要があり、一時輸入された商品は海外に再輸出する必要があります.

- 物品とは、ベトナムまたは外国の組織および個人が規定の範囲内でベトナムまたは海外に持ち込んだ動産であり:

- ベトナムにおいて外交特権および免除を享受する外国の組織および個人の輸出入品.

- 外国向け加工輸入品は輸入税が免除され(加工契約の清算・決済後、法律の規定によりベトナム国内で廃棄が認められている外国向け加工輸入品も含む)、製品を外国に返送する場合は輸出税が免除されます. ベトナム側のために加工するために海外に輸出された商品は輸出税が免除され、再輸入される際には契約に基づき加工のために海外に輸出された商品の価値に対する輸入税が免除されます.

- 出入国者の免税手荷物基準に該当する輸出入品。内閣総理大臣の定める最低課税価格の郵便物及び速達小包.

- 輸入税優遇措置の対象となっている分野(別紙I「輸入税優遇措置の対象となっている分野の一覧」参照)または輸入税優遇措置の対象となっている地域における投資プロジェクトの固定資産を創出するための輸入品、政府開発援助(ODA)資金を使用する投資プロジェクトは、輸入税が免除される:

- 初回輸入税免除対象設備グループリスト(添付)の付録IIに指定されたリストに従い、輸入される物品に対する初回輸入税免除。優遇輸入税対象プロジェクトの固定資産創出、政府開発援助(ODA)資金を使用する投資プロジェクト、ホテル、オフィス、賃貸アパート、住宅、商業センター、技術サービス、スーパーマーケット、ゴルフ場、観光地、スポーツエリア、娯楽エリア、診療所、トレーニング、文化、金融、銀行、保険、監査、コンサルティングサービスへの投資. 初めて免税となる輸入品を含むプロジェクトについては、他の条項の規定により免税されない.

- 国内で生産できないソフトウェア製品の製造に直接役立つ原材料および資材に対する輸入税の免除.

- 科学研究および技術開発活動に直接使用される輸入品に対する輸入税の免除。これには、国内で生産できない機械、設備、スペアパーツ、消耗品、輸送手段、国内で作成できない技術、科学技術に関する文書、書籍、新聞、科学雑誌、電子情報源が含まれます.

- 輸入税優遇措置を受けるセクターのリスト(添付)の付録Iに記載されている特別投資優遇措置のあるセクターにおける投資プロジェクトの生産のために、国内でまだ生産されていない原材料、資材、部品が輸入される または、特に困難な社会経済状況にある地域(自動車、オートバイ、エアコン、電気ヒーター、冷蔵庫、洗濯機、扇風機、食器洗い機、ディスクプレーヤー、オーディオシステム、電気アイロン、ケトル、ヘアドライヤー、ハンドドライヤーの製造および組み立てプロジェクトを除く 及び首相が定めるその他の品目)は、生産開始日から5年間輸入税が免除される.

- 海外からの輸入原材料や部品を使用しない免税地域で製造、加工、リサイクル、組み立てられた商品は、国内市場に輸入される際に輸入税が免除されます。輸入原材料や部品を使用する場合は, 国内市場に輸入される場合、輸入税は商品を構成する輸入原材料または部品に対してのみ支払われる.

- ベトナムにおけるODA事業の実施のため、外国請負業者が一時輸入再輸出方式により輸入する機械、設備、輸送手段(座席数24未満の自動車及び座席数24未満の自動車に相当する人と貨物の両方を運ぶように設計された自動車を除く)は、一時輸入時に輸入税が免除され、再輸出時に輸出税が免除されます.

- 輸入税優遇措置の対象地域は、政府が行政境界を調整したことにより新たに設立された行政単位に対する投資優遇措置および法人所得税優遇措置の対象地域を規制する2010年5月19日付政令第53/2010/ND-CP号とともに発行された法人所得税優遇措置の対象地域のリストに従って実施される.